マンション投資・経営とは?

節税対策としてのマンション投資

2013年の税制改正により相続税の非課税枠である「基礎控除」が大幅に下げられました。

税制の改正前と改正後ではこの「基礎控除」が40%下がりましたので、

相続税の対象者割合が約4%から改正後は、約8%程度増えたと言われています。

節税の対策方法は多く存在しますが、基本的に現金資産をそのまま相続するか、

不動産に代えてその評価額によって相続をするかによって大きな差が生まれてきます。

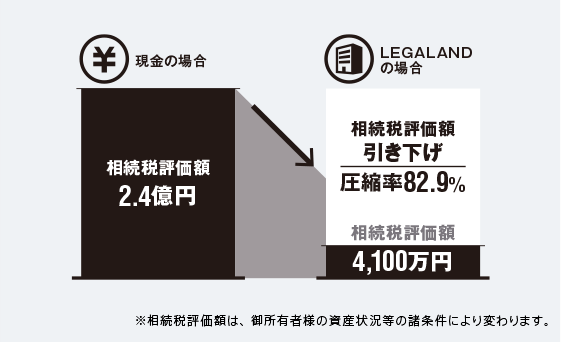

節税効果が期待できます

現金を相続する場合は額面金額がそのまま相続税評価額となりますが不動産は路線価や固定資産評価に基づき用途ごとに相続税評価額が算出され、さらに貸家の評価は自己居住用評価よりも低くなるため、相続税の軽減につながります。また管理費や修繕費、建物減価償却費、固定資産税、ローン支払利息などの必要経費は所得の控除対象となるため、相続税の軽減のみでなく、所得税の節税効果も期待できます。

LEGALANDの相続税評価例※当社が開発した案件を参考に算出しています。